文 | Walter

35年。从中国第一支股票发行至今,过去了35年,经历了从无到有,再到今天A股50万亿元的市场规模。中国股票市场的成长,也不过30多年的时间。

185天。2018年11月15日,正式宣布设立科创板,到2019年5月9日,科创板建立并且受理企业超过100家,过去了185天。

103家企业。他们募资金额从2.55亿到105亿,他们有计算机、通信和其他电子设备制造,也有软件技术服务,他们汇聚在科创板有个共同的名字:科技创新型企业。

但是,中国的优秀互联网企业,几乎都是在美国上市,如今又迎来一波中国企业赴美IPO浪潮,国内的上市环境并不乐观。科创板的出现,能不能拯救股市,留住那些出海的“少年”?

纳斯达克虽好,未来谁敢独自漂泊海外?科创板路还长,荣归故里锦衣不夜行。

认识科创板

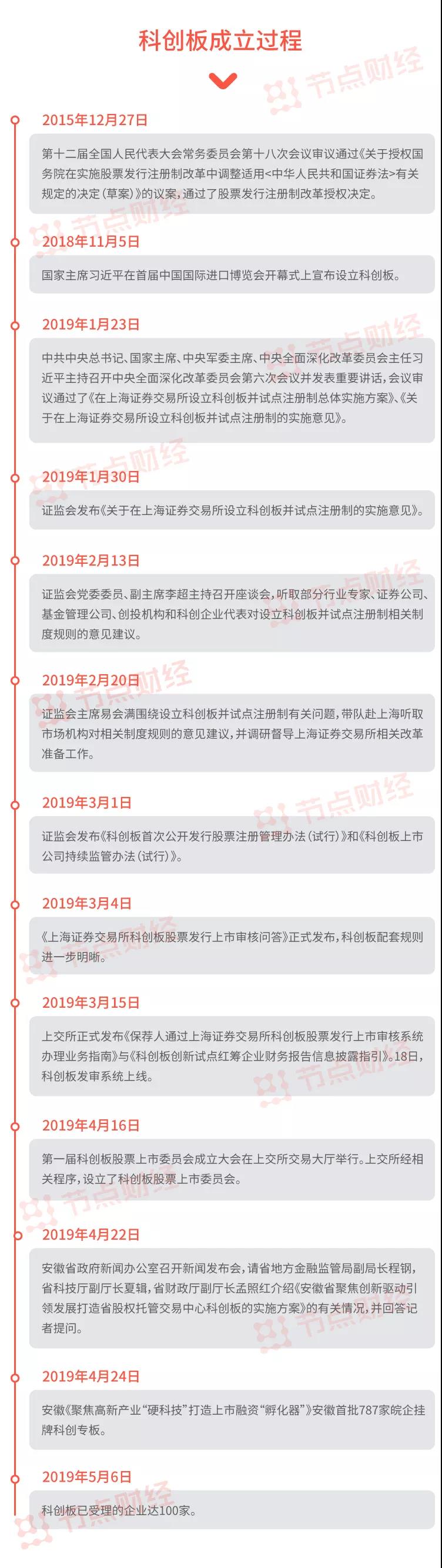

早在2015年12月27日,第十二届全国人民代表大会常务委员会第十八次会议上,就审议通过了股票发行注册制改革授权决定,这为科创板试点注册制提供了法律依据。

2018年11月15日,首届中国国际进口博览会开幕式上正式宣布设立科创板。次年3月,上交所科创板法审系统上线,4月科创板股票上市委员会成立,截止到5月6日,科创板已受理企业突破100家。

修改完善后的《注册管理办法》共8章81条。主要内容包括:

- 一是明确科创板试点注册制的总体原则,规定股票发行适用注册制。

- 二是以信息披露为中心,精简优化现行发行条件,突出重大性原则并强调风险防控。

- 三是对科创板股票发行上市审核流程作出制度安排,实现受理和审核全流程电子化,全流程重要节点均对社会公开,提高审核效率,减轻企业负担。

- 四是强化信息披露要求,压实市场主体责任,严格落实发行人等相关主体在信息披露方面的责任,并针对科创板企业特点,制定差异化的信息披露规则。

- 五是明确科创板企业新股发行价格通过向符合条件的网下投资者询价确定。

- 六是建立全流程监管体系,对违法违规行为负有责任的发行人及其控股股东、实际控制人、保荐人、证券服务机构以及相关责任人员加大追责力度。

修改完善后的《持续监管办法》共9章36条。主要内容包括:

- 一是明确适用原则。科创板上市公司(简称科创公司)应适用上市公司持续监管的一般规定,《持续监管办法》与证监会其他相关规定不一致的,适用《持续监管办法》。

- 二是明确科创公司的公司治理相关要求,尤其是存在特别表决权股份的科创公司的章程规定和信息披露。

- 三是建立具有针对性的信息披露制度,强化行业信息和经营风险的披露,提升信息披露制度的弹性和包容度。

- 四是制定宽严结合的股份减持制度。适当延长上市时未盈利企业有关股东的股份锁定期,适当延长核心技术团队的股份锁定期;授权上交所对股东减持的方式、程序、价格、比例及后续转让等事项予以细化。

- 五是完善重大资产重组制度。科创公司并购重组由上交所审核,涉及发行股票的,实施注册制;规定重大资产重组标的公司须符合科创板对行业、技术的要求,并与现有主业具备协同效应。

- 六是股权激励制度。增加了可以成为激励对象的人员范围,放宽限制性股票的价格限制等。

- 七是建立严格的退市制度。根据科创板特点,优化完善财务类、交易类、规范类等退市标准,取消暂停上市、恢复上市和重新上市环节。

(以上内容来自证监会)

新华网发文:“在上交所设立科创板并试点注册制,对于完善多层次资本市场体系,提升资本市场服务实体经济的能力,促进上海国际金融中心、科创中心建设具有重要意义,同时也为上交所发挥市场功能、弥补制度短板、增强包容性提供了至关重要的突破口和实现路径。”

01科技创新企业爆发

大部分爆发式增长的科技创新企业,要么继续烧钱,要么等死。

2014年,“大众创业,万众创新”的双创浪潮席卷而来。

一时间,各地创新产业园区纷纷拔地而起,孵化出一大批科技创新型企业。

从国家统计局公布出的信息来看,直到2013年之前,中国的企业法人数量增长缓慢,甚至出现了下降趋势,但是进入2014年,中国企业法人数量开始迅速增长,并且从曲线斜率来看,增速还在逐年提高。

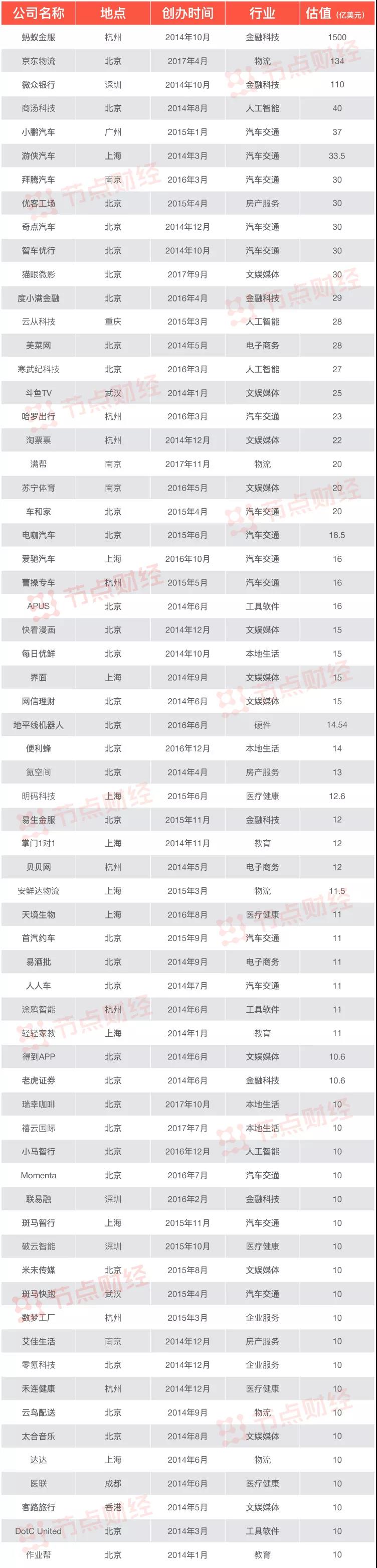

2014年之后成立的中国独角兽企业一览表。

2014年之后成立的企业中,共出现65家独角兽企业。如此多的独角兽,得益于政策的促进和资本市场的催发。

2014年前后,也恰逢资本市场膨胀时期。一大批投资机构的出现,也带来了一些问题,一纸PPT即可拿到融资也不是天方夜谭;企业估值盲目走高,一二级市场估值倒挂问题出现,而且情况越来越严重。

2013年开始,中国投融资事件的数量和总规模逐步提升,到2015年达到峰值,2016年之后开始下降(数据来源:投中数据)。

从2015年之后,资本开始转入寒冬。投融资事件数量和规模都开始下滑。

曾经资本漫灌的时代逝去之后,基金开始收紧自己的口袋,有的是出于谨慎,有的是真的没钱了。深创投董事长倪泽旺在一次大会上的发言让人难过:

“投资人的钱,大概率是收不回来的。指望IPO基本不可行。去年,一级市场内项目投资数量超过1万个,但A股上市才105家,加上去香港、美国的不超过200家。如果大家寻求IPO退出,几率只有1%-2%。”

有人打了个比方,现阶段国内VC/PE行业的退出格局是:10% 能IPO ,10%能并购退出,20%会死掉,60%在发展中,当然这可能还是对于头部机构来说。

Pre-ipo在过去两年,也被证伪。

大批企业和被套牢的PE们一样尴尬。他们大部分在早期仍无法实现盈利,面临的选择有两个,要么继续烧钱,要么等死。

然而中国A股上市有明确规定:

“最近3个会计年度净利润均为正数且累计超过人民币3000万元;最近3个会计年度经营性活动产生的现金流量净额累计超过人民币5000万元,或最近3个会计年度营业收入累计超过人民币3亿元”。”

审核是不可能通过审核的。即便满足上市条件,漫长的排队时间更是一道天然门槛。也许破产的消息会比过审的消息来得更早。

想要活下去,怎么办?

02中国企业出海浪潮

中国企业赴美上市的一万个理由。

2000年前后,中国第一波互联网科技浪潮下,涌现出以四大门户和阿里巴巴、百度等为首的一大批优秀互联网企业。然而,严格的上市规定,让这些企业在国内上市吃了闭门羹。最终只能纷纷选择国外资本市场,得以续命。

今天,我们又在迎来新一波中概股出海的浪潮。

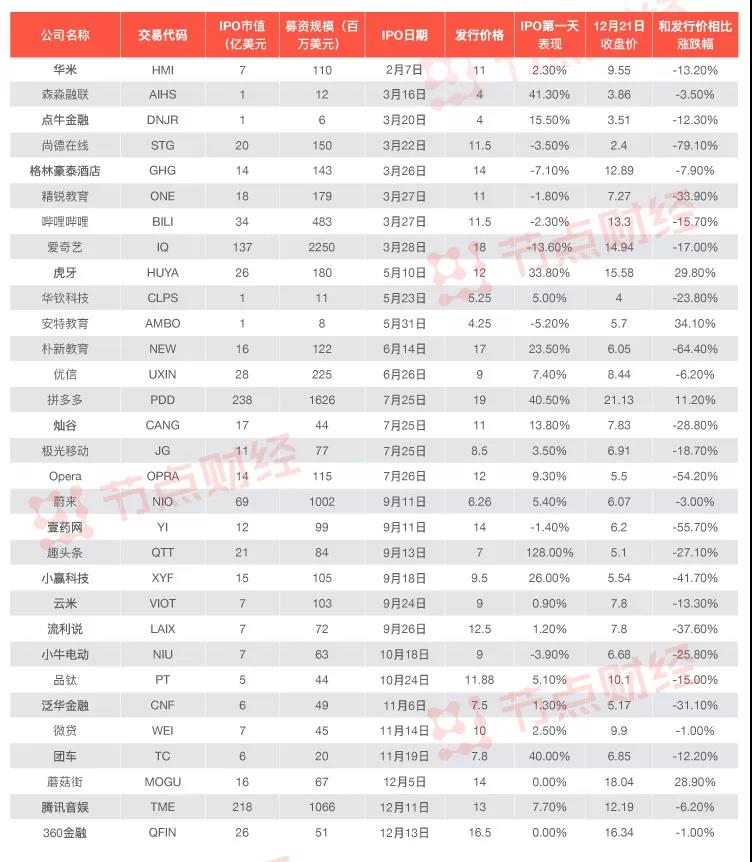

中国企业赴美上市,分别在2010年和2018年迎来两次高潮。2010年有20家,2018年有33家,预计2019年会有超过40家中国企业赴美上市。

据统计,2018年中概股赴美IPO的企业共计33家,创历年新高。除去SPAC形式上市之外,31家公司共计募资89亿美元。

纳斯达克亚太区主席麦柯奕(BobMcCooey)表示:“看起来今年将有超过40家中国公司赴美IPO。因此2019年可能是有史以来最强劲的一年。”

今年迄今为止,已有12家来自亚太地区的公司在纳斯达克上市,包括富途证券的母公司富途控股(FHL.US)等。这些公司通过IPO总计筹资7.77亿美元。

除SPAC形式外,2018年中国赴美上市有31家企业,其中有13家企业是在2014年之后成立,占比超过40%(节点财经整理,数据来自腾讯新闻)。

2018年中国公司赴美上市的31家企业中,首日破发的企业占比超过四分之一,可见市场上,尽管大部分企业估值开始回归理性,但是企业估值偏高的余波仍在。

中国公司赴美上市,原因有很多。

瑞图生态董事长李恒芳在谈到为什么选择赴美上市时说过,“我一直认为美国的资本市场比较成熟,规则也很标准,可能我这个人懒,我不想去琢磨新的规则,我更希望集中精力做业务,而不是研究规则,所以可能是因为这个,更成熟的资本市场可能更有利与这家企业长期的发展。”

美股的流动性好、上市标准低和审批时间短等都是企业选择在美股上市的重要因素。

另外,则是出于企业自身的健康发展考虑。

“我们自己的盘子还比较小,人数很少就能把我们的水搅动很大,这逼着我们把自己的盘子做大做实。”为了企业在早期能有一个健康的发展环境,“盘子”更大的美股市场也许是更好的选择。

总结来说,选择赴美IPO,主要原因在于两个:

外部来说,美股市场规模更大,中石油、中石化这样需要巨大资金的企业,只能选择赴美;

另一方面,则是对于新兴的科技互联网企业,尤其是处在非盈利阶段的企业,国内尚没有适合他们上市的环境。

当然也不排除一些企业赴美IPO,是为了给自己企业背书。

03科创板来了

科创板会不会成为我们自己的纳斯达克?

如何把中国的优秀企业留在本土市场?科创板注册制也许可以。

从2018年提出在上交所试行科创板至今,过去不过短短半年。

从2018年11月5日宣布设立科创板至今,半年时间内相关的政策和落地执行一览。

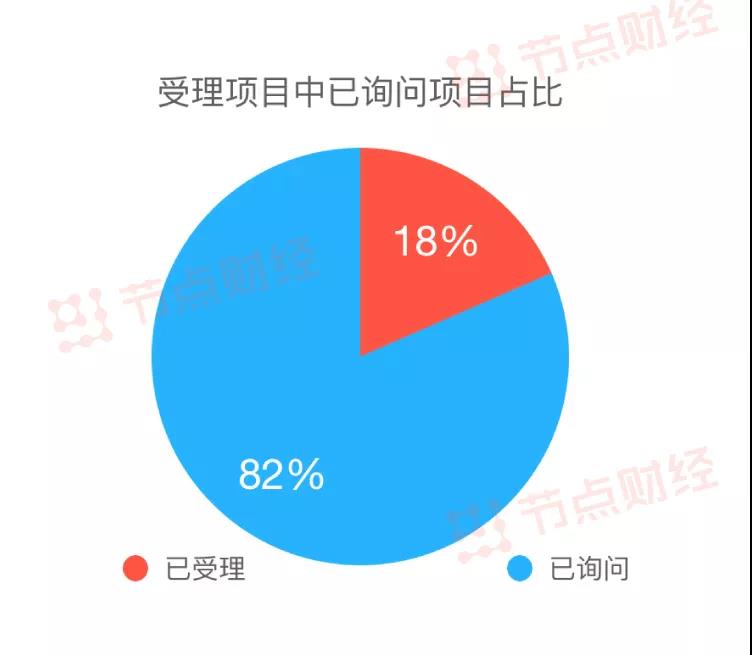

据上交所公开信息显示,截止到5月9日,科创板累计受理项目达到103家,其中已问询项目84家。累计融资金额达到1015.55亿元。

上交所在答记者问的过程中,提到“从数据测算看,50万资产门槛和2年证券交易经验的适当性要求是比较合适的。现有A股市场符合条件的个人投资者约300万人,加上机构投资者,累计交易占比超过70%。总体上看,兼顾了投资者风险承受能力和科创板市场的流动性。”

同时,上交所也提示中小投资者可以通过公募基金等产品参与科创板。然而,T+0机制也明确未被纳入业务规则之中。

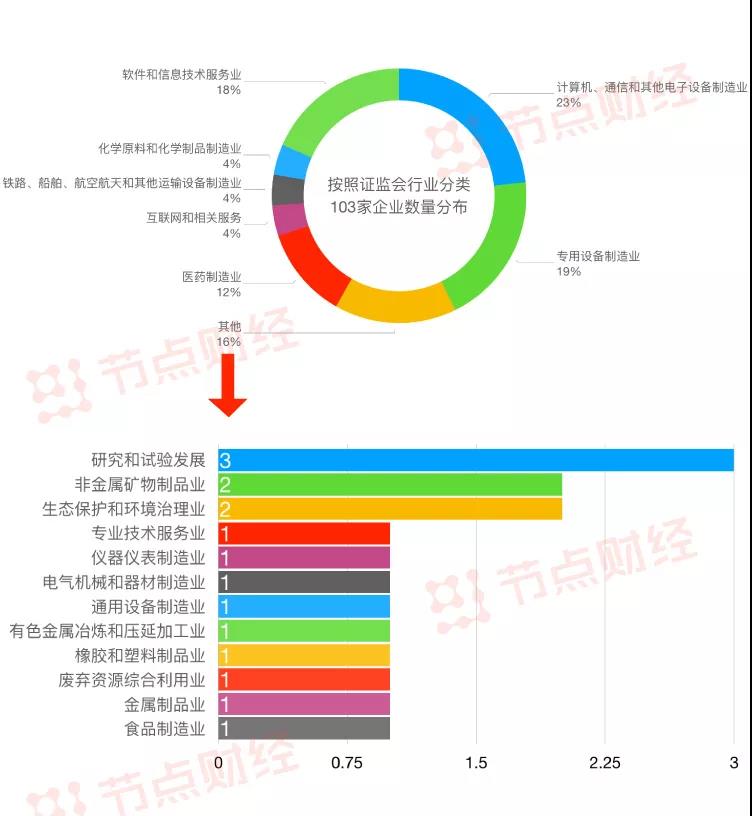

我们来总结一下这103家企业的特征。

计算机、通信和其他电子设备制造业占比最高。

据统计,受理的103家企业中,按照证监会行业分类,计算机通信和其他电子设备制造业有24家,占比最高,占到23%;专用设备制造业有20家,占比19%;软件和信息技术服务业有19家。

可见,互联网科技企业是这次科创板的主色调。

科创板受理企业中北京企业占比最高。

受理的103家企业中,有24家企业来自北京,江苏有18家,上海有15家,广东有14家,其中包括深圳8家,广州2家,梅州2家。

企业募集资金额集中在5-10亿元区间。

从募资金额分布来看,103家企业募资金额集中在15亿元以下。除了中国铁路通信信号股份有限公司募资金额达到105亿元以外,第二高的杭可科技募资金额不到前者的一半。

除此之外,鉴于之前提到的规则问题,上交所也会提供配套服务。例如进行科创板会员业务培训等事宜。地方上其他城市,也都发起了一些针对科创板的行动。

科创板的出现,对于低糜的市场,也许是一支强心剂。

机会不只是给企业,对于投资机构来说,科创板上市也许能帮他们找到合适的“接盘侠”。

04暴露的问题

机会往往与问题相伴,中国从来不缺投机者。

当然,机会往往与问题相伴。

突击入股。

科创板上市申报前6个月入股的行为,如新增股东、老股东增资扩股等,都视为突击入股。

据统计,科创板受理的上百家企业中,有27家存在突击入股的现象。大部分突击入股的出资方为创投机构,包括顺为资本、深创投等知名投资机构。这并不代表他们多么看好科创板,更大的可能是为上市红利而来。

抽血效应。

科创板的出现,会吸纳一大批资金。上交所曾表示,现有可投资A股的公募基金均可投资科创板股票。据估算,这大约是一个4万亿的市场。正如企业主们口中所说,A股市场的盘子还不大。科创板开市势必意味着对其他股的抽血效应。

5月6日科创板公布信息,受理企业突破100家。或许是一个黑色的巧合,同一天,A股市场大跌。沪指大跌5.58%,跌破3000点,两市超过100只个股跌停。

垫资开权限。

按照科创板的规则要求,开通科创板股票交易权限需要此前20个交易日日均资产不低于50万元。但是在巨大的上市红利预期的驱动下,为获得交易权限的一些不理性的中小投资者开始想办法通过“垫资”,以此来获取交易权限。

科创板作为一块“试验田”,自然是出于良好的动机。但是总不乏投机倒把的投机者出现。迫切寻找投资机会的散户和缺乏经验的管理人往往是最好的接盘侠。

回顾A股的历次扩容,都像是一次次试错。距离1984年中国第一支股票发行,不过35年;而1990年上交所、深交所成立至今,也不过近30年。随着中美贸易关系日渐紧张,无论是激励创新,还是之后科创板的建立,都可以看到我们摆脱依赖,争取更多主动权的决心。

“这一次不会是弯路了吧”,所有人都这样希望。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏